1.品質コスト・マネジメント(Quality Cost Management)

/リターン・オン・クオリティ(Return on Quality)

品質コスト・マネジメントとは、品質管理や品質保証活動の費用対効果を「見える化」して、組織構成員に対する品質改善に向けた注意喚起を促しとともに、品質管理・品質保証活動の無駄や非能率の排除し、効率的・効果的な品質管理活動の支援するためのアプローチです。それはまた、利益拡大機会の探索を支援する情報システムとしても機能します。ゆえに品質コストは、ときにリターン・オン・クオリティ、すなわち品質からもたらされるリターン(利益)と称されるのです。コストが利益というのはなんだか変ですが、じつは品質管理に適正な投資、すなわちコストをかければ、それに見合った利益が得られるということをそれは示唆しているのです。

品質コストマネジメントの歴史は古く、1950年代から議論されてきましたし、実はTQC(Total Quality Control)でも、またTQM(Total QualityManagement)にあっても、それはコアとなるツールとして欧米では位置づけられてきました。残念ながら、わが国では欧米ほどに注目されてはきませんでしたが、日本製品の品質に対する信頼性が薄れつつあるなか、品質革新の起爆剤として徐々に期待されるようになり、導入企業も増加の一途をたどっています。

2.サービス・リエンジニアリング(Service Re-engineering)

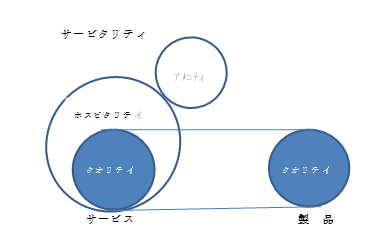

サービス・リエンジニアリングとは、顧客を感動させるサービスの創出をめざして、既存の経営資源を最適な形で再配分し、活用することを目指すアプローチのことで、品質コストマネジメント/リターン・オン・クオリティのサービス分野への活用を意味します。 サービス・リエンジニアリングの研究対象は、サービスの品質(サービタリティ)の3つの要素、すなわちクオリティ(quality)、ホスピタリティ(hospitality)、アメニティ(amenity)のすべてに及びます。

サービタリティの構成要素

このうち、クオリティは個々のサービス業の基本となるコンテンツに対していわば社会的・慣行的標準として認知されているファクターで、狭義のサービス品質を意味します。ホテルを例にあげるなら、顧客が一時自由に行動でき、かつ体を休めることのできる空間・設備・備品の提供に対して求められるサービス属性がこれにあたります。さらに、高級ホテルともなれば、より広い空間や豪華な調度品、そしてレストランやショップの付設といったように、そのグレードに応じて付加的な要件がくわわってくるでしょう。ただし、ここでの品質管理の目的は、けっしてグレードをあげることではありません。グレードそのものは、サービスの提供者がみずから選択し、規定すればよいものです。追及されるべきは、そのグレードに見合ったサービスをバラツキなく提供しつづけることです。 つぎに、ホスピタリティサービスを提供するプロセスに関連する差別的・競争的なファクターで、顧客のサービスに関する知覚や認識を直接左右するようなサービス属性です。同じコンテンツのサービスでも、その提供の仕方やタイミングなどを工夫するだけで、そのサービスに対する顧客に心象はまったく違ってきます。たとえばリッツカールトンでは、従業員が得意顧客の情報をデータベース化し、彼ら一人ひとりの趣向に合わせたきめ細かいサービスの提供を心がけています。どのようなサービスを提供するかは、従業員の自由裁量に任されており、彼らは一定金額の範囲内なら上司の決済を経ずに、これを実現することができる体制が組まれています。 最後にアメニティは、本来のサービスコンテンツとは直接関連をもちませんが、サービスに対する顧客の知覚や認識に影響をあたえるファクターで、クーポンやマイレージといった「おまけ」的な要素が強いものをいいます。 本研究室では、これら3つのサービス属性のなかでも、とくにホスピタリティに着目し、旅館やホテル、レストラン等の業界を中心に業績改善に向けた方法論の探究に注力しています。

3.統合思考にもとづくサステナブル経営

環境経営の在り方がとわれるなか、内外の企業は、従来の年次報告書に加えて環境報告書やCSR報告書、さらにはガバナンス報告書などの多様な情報の公開を迫られてきました。近年では、これらを統合報告書としてワンレポート化する動きがわが国でも活発化してきています。 こうした統合報告書作成のベースとなる考え方は統合思考と呼ばれていますが、統合報告書を作成するか否かに関わらず、現在の企業は統合思考にもとづく経営を迫られているといっても過言ではありません。この統合型経営は、戦略の実現にむけて各組織・職能の業務の統合化を図ることによって、企業を取り巻く多様なステークホルダーのニーズに応えようとする経営モデルです。 もちろん、多様なステークホルダーのニーズに応えるためには、企業の目標や業績指標も統合化しなければなりません。また、それらを経営ビジョンや戦略に絡めて価値創造プロセスとしてわかりやすく示す努力も必要です。それらは、けっして容易なことではありませんが、管理会計はこうした課題の解決に寄与する多くの潜在的な可能性を秘めていると考えられます。